En muchas ocasiones una tarjeta de crédito puede salvarte un mes o unos días en los que no tenías dinero suficiente para un gasto imprescindible, pero su uso debe ser limitado o incluso eliminado si tu objetivo es generar ahorro para el futuro.

Igual estás pensando que es imposible en tu situación actual y que, sin hacerlo, no llegarías a fin de mes, pero déjame preguntarte algo.

¿Qué ocurre con los intereses que te cobran cuando aplazas una compra?

Ese interés es dinero que sale de tu bolsillo y va directo al banco…

Ese interés es un dinero que podría ser tuyo simplemente por haber gestionado de otra forma tu dinero.

Si tu objetivo es llegar mejor a fin de mes y ahorrar, ten por seguro que, mal utilizada, la tarjeta de crédito es un obstáculo enorme para conseguirlo.

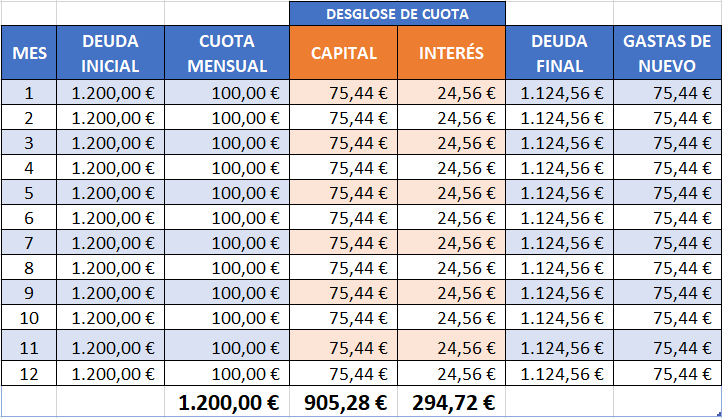

A continuación, te muestro un ejemplo con una tarjeta de crédito estándar en España (ej: Banco Santander), con un tipo de interés del 24,56% TAE. No hace falta que sepas qué es la TAE, porque los números hablarán por sí solos.

En este ejemplo, he supuesto que la tarjeta tiene una deuda actual de 1.200 € y, cada mes que pasa y se paga una cuota, se vuelve a utilizar el saldo restante, quedando de nuevo una deuda de 1.200 €.

La cuota mensual será de 100 € como ejemplo, que corresponde a la suma del Capital (75,44 €) + Interés (24,56 €).

¿Qué ocurre después de tan solo 12 meses?

En la última fila verás 3 importes en grande:

1 -> 1.200 €. El total que has pagado durante el año, que son 12 cuotas de 100 €.

2 -> 905,28 €. De los 1.200 € anteriores, solo 905,28 € han ido a pagar aquello que realmente compraste en su momento.

3 -> 294,72 €. El interés que has pagado por usar la tarjeta, es decir, el dinero que se queda el banco.

Y en este caso he querido hacerlo de 1.200 € con una cuota de 100 €, pero muchos de los casos que conozco son de tarjetas de 5.000 y 6.000 € con todo el dinero utilizado y con una cuota mensual de 100€ o menos.

Hazte una idea del dinero que pierden a medio plazo por culpa del interés y de no tener una correcta gestión sobre su dinero.

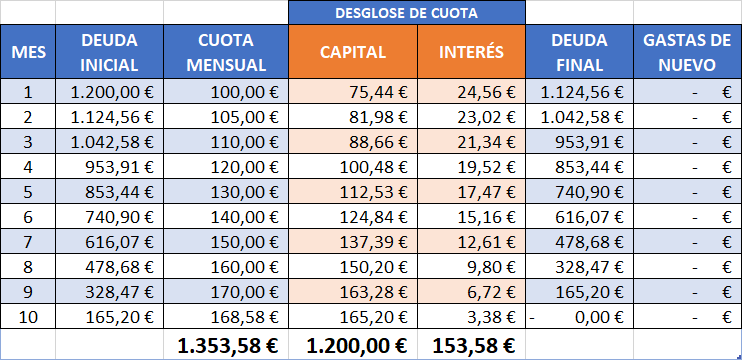

Solución:

Utiliza menos y de forma progresiva la tarjeta de crédito y deja que la Deuda Final vaya disminuyendo.

Además de lo anterior, revisa si a los pocos meses, o incluso al mes siguiente, puedes aumentar la cuota mensual progresivamente, ya que el interés de ese mes será el MISMO pero el capital destinado a pagar la deuda AUMENTARÁ como verás en el siguiente ejemplo.

En tan solo 10 meses te habrás podido quitar esa deuda, en vez de tener una deuda que nunca disminuye y que te quita dinero de tu bolsillo mes a mes (interés).